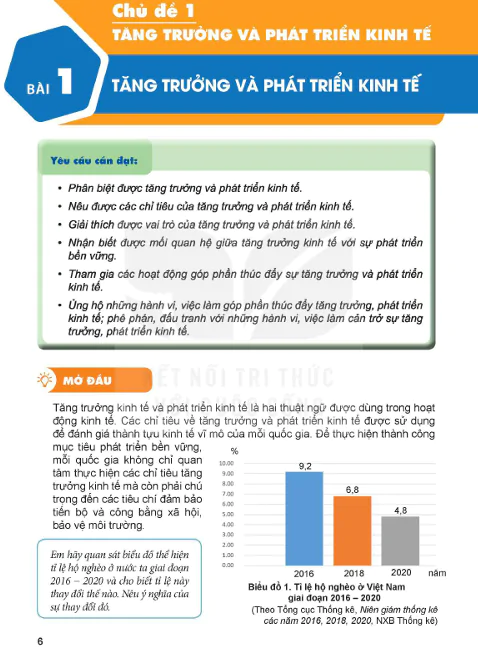

Nội Dung Chính

(Trang 27)

Yêu cầu cần đạt:

Nêu được khái niệm và vai trò của bảo hiểm.

Giải thích được sự cần thiết của bảo hiểm.

Liệt kê được một số loại hình bảo hiểm.

Thực hiện được trách nhiệm của công dân về bảo hiểm bằng những việc làm cụ thể và phù hợp.

MỞ ĐẦU

Bảo hiểm có vai trò rất quan trọng trong cuộc sống và sản xuất kinh doanh. Do đó, bảo hiểm ra đời, tồn tại và phát triển như một đòi hỏi khách quan nhằm san sẻ rủi ro, giảm thiểu tổn thất giúp chúng ta vượt qua khó khăn, ổn định cuộc sống.

VỚI CUỘC SỐNG

Em hãy kể về một số loại hình bảo hiểm mà bản thân em hoặc gia đình đã, đang tham gia và lợi ích từ việc tham gia đó.

KHÁM PHÁ

1. BẢO HIỂM VÀ MỘT SỐ LOẠI HÌNH BẢO HIỂM

Bảo hiểm là hoạt động chuyển giao rủi ro giữa các bên tham gia bảo hiểm và các tổ chức bảo hiểm; trong đó bên tham gia bảo hiểm nộp một khoản phí cho tổ chức bảo hiểm để lập quỹ dự trữ và được cam kết khi gặp rủi ro hay sự kiện bảo hiểm xảy ra sẽ được tổ chức bảo hiểm dùng quỹ này bồi thường, trợ cấp hoặc chi trả trong phạm vi bảo hiểm. Xã hội càng phát triển, nhu cầu được bảo hiểm ngày càng tăng nên cũng xuất hiện nhiều loại hình bảo hiểm khác nhau:

(Trang 28)

Bảo hiểm xã hội là sự bảo đảm thay thế hoặc bù đắp một phần thu nhập của người lao động khi họ bị giảm hoặc mất thu nhập do ốm, đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, hết tuổi lao động trên cơ sở đóng vào quỹ bảo hiểm xã hội. (Khoản 1, Điều 3, Luật Bảo hiểm xã hội năm 2014).

Bảo hiểm xã hội bắt buộc là loại hình bảo hiểm xã hội do Nhà nước tổ chức mà người lao động và người sử dụng lao động phải tham gia. (Khoản 2, Điều 3, Luật Bảo hiểm xã hội năm 2014).

Bảo hiểm xã hội tự nguyện là loại hình bảo hiểm xã hội do Nhà nước tổ chức mà người tham gia được lựa chọn mức đóng, phương thức đóng phù hợp với thu nhập của mình và Nhà nước có chính sách hỗ trợ tiền đóng bảo hiểm xã hội để người tham gia hưởng chế độ hưu trí và tử tuất. (Khoản 3, Điều 3, Luật Bảo hiểm xã hội năm 2014).

Bảo hiểm y tế là loại hình bảo hiểm thuộc lĩnh vực chăm sóc sức khoẻ cộng đồng do Nhà nước thực hiện; theo đó, người tham gia bảo hiểm sẽ được chi trả một phần hoặc toàn bộ chi phí thăm khám, điều trị, phục hồi sức khoẻ nếu không may xảy ra tai nạn hoặc bệnh tật.

Bảo hiểm y tế bắt buộc là hình thức bảo hiểm bắt buộc được áp dụng đối với các đối tượng theo quy định của Luật Bảo hiểm y tế để chăm sóc sức khoẻ, không vì mục đích lợi nhuận, do Nhà nước tổ chức thực hiện.

Bảo hiểm y tế tự nguyện là hình thức bảo hiểm do các công ty bảo hiểm cung cấp, áp dụng đối với những người không thuộc đối tượng tham gia bảo hiểm y tế bắt buộc.

Bảo hiểm thất nghiệp là sự bảo đảm được bù đắp một phần thu nhập, hỗ trợ học nghề, duy trì và tìm kiếm việc làm cho người lao động khi bị mất việc làm trên cơ sở đóng góp vào quỹ bảo hiểm thất nghiệp.

Bảo hiểm thương mại là hoạt động của tổ chức bảo hiểm chấp nhận rủi ro của người được bảo hiểm trên cơ sở bên mua bảo hiểm đóng phí bảo hiểm để tổ chức bảo hiểm bồi thường, trả tiền bảo hiểm khi xảy ra sự kiện bảo hiểm theo thoả thuận trong hợp đồng bảo hiểm đã được hai bên kí kết.

Bảo hiểm tài sản là hình thức bảo hiểm mà đối tượng của nó là tài sản nhằm bồi thường thiệt hại cho người được bảo hiểm khi xảy ra rủi ro gây tổn thất cho tài sản như mất cắp, cháy nổ, đâm va, hỏng hóc do thiên tai,...

Bảo hiểm con người là hình thức bảo hiểm mà đối tượng bảo hiểm là sức khoẻ, thân thể và tính mạng của con người như ốm đau, bệnh tật, tai nạn, thương tật, bệnh hiểm nghèo,...

Bảo hiểm trách nhiệm dân sự là trách nhiệm hay nghĩa vụ bồi thường. Thông thường, bảo hiểm trách nhiệm dân sự được thực hiện dưới hình thức bắt buộc như bảo hiểm xe cơ giới, bảo hiểm thân tàu, bảo hiểm hàng hoá, bảo hiểm hàng không, bảo hiểm cháy nổ, bảo hiểm nông nghiệp,...

(Trang 29)

Trường hợp

Doanh nghiệp Y có nhà xưởng tại một vùng ngoại ô, có nhiều máy móc, trang thiết bị và nguyên vật liệu để sản xuất quần áo. Doanh nghiệp đã tham gia bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp cho người lao động nhưng không tham gia bảo hiểm về cháy, nổ.

1/ Dựa vào các nội dung trên, em hãy vẽ sơ đồ về các loại hình bảo hiểm thường có ở Việt Nam hiện nay.

2/ Qua trường hợp trên, em hãy cho biết doanh nghiệp Y đã thực hiện đúng hay chưa đúng trách nhiệm tham gia các loại hình bảo hiểm. Vì sao? Nếu xảy ra sự cố cháy, nổ thì doanh nghiệp Ý có được công ty bảo hiểm hỗ trợ khắc phục không? Vì sao?

3/ Từ các nội dung trên và sự hiểu biết của bản thân, em hãy giải thích sự cần thiết của bảo hiểm đối với con người.

EM CÓ BIẾT?

Nghị định số 67/2023/NĐ-CP ngày 06-9-2023 của Chính phủ: Quy định về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, bảo hiểm cháy, nổ bắt buộc, bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng (trích)

Chương III: Quy định về bảo hiểm cháy, nổ bắt buộc

Điều 23. Đối tượng bảo hiểm

1. Đối tượng bảo hiểm cháy, nổ bắt buộc là toàn bộ tài sản của cơ sở có nguy hiểm về cháy, nổ, bao gồm:

a) Nhà, công trình và các tài sản gắn liền với nhà, công trình; máy móc, thiết bị.

b) Các loại hàng hoá, vật tư (bao gồm cả nguyên vật liệu, bán thành phẩm, thành phẩm).

2. Đối tượng bảo hiểm và địa điểm của đối tượng bảo hiểm phải được ghi rõ trong hợp đồng bảo hiểm, Giấy chứng nhận bảo hiểm.

RI THỨC

Bảo hiểm là một dịch vụ tài chính thông qua đó người tham gia bảo hiểm sẽ đóng phí bảo hiểm cho bên cung cấp dịch vụ bảo hiểm để được hưởng bồi thường, chi trả bảo hiểm cho những thiệt hại mà người tham gia bảo hiểm hoặc người thứ ba phải gánh chịu khi rủi ro hay sự kiện bảo hiểm xảy ra.

Một số loại hình bảo hiểm: bảo hiểm xã hội, bảo hiểm thất nghiệp, bảo hiểm y tế, bảo hiểm thương mại.

2. VAI TRÒ CỦA BẢO HIỂM

Ngày nay, cùng với sự phát triển của kinh tế - xã hội, bảo hiểm trở thành một loại dịch vụ thiết yếu, ngày càng đóng vai trò quan trọng đối với mỗi quốc gia.

Bảo hiểm giúp các cá nhân, tổ chức ổn định tài chính khi gặp rủi ro. Đối với các doanh nghiệp, bảo hiểm giúp khắc phục các sự cố trong quá trình hoạt động kinh doanh, góp phần bảo đảm an toàn và ổn định về mặt tài chính. Đối với các

(Trang 30)

cá nhân và gia đình có thể khắc phục được các khó khăn về tài chính và tránh rơi vào tình trạng kiệt quệ về cả tinh thần và vật chất khi gặp rủi ro.

Bảo hiểm còn có vai trò tập trung nguồn vốn nhàn rỗi của doanh nghiệp, điều tiết cung - cầu vốn, chuyển hoá nguồn vốn và đầu tư vốn; ổn định chi phí sản xuất. Do đặc thù của hoạt động kinh doanh bảo hiểm là thu phí bảo hiểm trước, trả tiền bảo hiểm và bồi thường sau nên quỹ bảo hiểm phần lớn là nhàn rỗi, các doanh nghiệp có thể sử dụng để đầu tư, đáp ứng được nguồn vốn xoay vòng cho nền kinh tế.

Trong quá trình tự do hoá dịch vụ tài chính và thương mại, bảo hiểm góp phần hỗ trợ đàm phán và thực hiện các cam kết hội nhập các tổ chức quốc tế. Ngoài ra, còn hỗ trợ thúc đẩy các hoạt động kinh doanh và thương mại, xuất khẩu hàng hoá từ Việt Nam ra nước ngoài và hội nhập kinh tế quốc tế.

Thị trường bảo hiểm còn góp phần giải quyết vấn đề việc làm cho thị trường lao động. Các công ty bảo hiểm thu hút một lượng lớn lao động cho hệ thống đại lí, chi nhánh bảo hiểm,.... giúp giảm thiểu tình trạng thất nghiệp trên thị trường.

Bảo hiểm ra đời đã tạo ra một hình thức tiết kiệm linh hoạt, tác động đến tư duy của các cá nhân, hộ gia đình, chủ doanh nghiệp, góp phần hình thành nên ý thức, thói quen về tiết kiệm một phần thu nhập để có tương lai an toàn hơn.

Bảo hiểm cũng góp phần ổn định ngân sách nhà nước. Nhờ có các doanh nghiệp bảo hiểm mà ngân sách nhà nước chi cho các khoản như trợ cấp tai nạn, trợ cấp thiên tai,... giảm đáng kể. Ngoài ra, ngân sách nhà nước còn tăng thêm nhờ vào những khoản thu từ thuế thu nhập cá nhân, thuế giá trị gia tăng,... của các doanh nghiệp kinh doanh bảo hiểm. KẾT NÓI TRỊ THỨC

Thông tin

LOC SONG Theo Tổng cục Thống kê, thị trường bảo hiểm Việt Nam giai đoạn 2011 - 2020 đã phát triển với trên 2.800 sản phẩm. Tính đến năm 2020, ở Việt Nam có 71 doanh nghiệp bảo hiểm, doanh nghiệp môi giới bảo hiểm. Tổng doanh thu phíbảo hiểm tăng từ 36,55 nghìn tỉ đồng năm 2011 lên 185,96 nghìn tỉ đồng vào năm 2020. Tổng số tiền bồi thường và trả tiền bảo hiểm tăng từ 15,97 nghìn tỉ đồng năm 2011 lên 48,77 nghìn tỉ đồng năm 2020. Tổng nguồn vốn đầu tư trở lại nền kinh tế của các doanh nghiệp bảo hiểm đạt 468,56 nghìn tỉ đồng. Tốc độ tăng trưởng bình quân tổng số tiền đầu tư trở lại nền kinh tế giai đoạn 2011 - 2020 đạt 20%/năm.

(Trang 31)

EM CÓ BIẾT?

Bảng 1. Một số số liệu của ngành Bảo hiểm Việt Nam giai đoạn 2018-2021

2018

2019

2020

2021

Tổng số thu (tỉ đồng)

378.260

454.208

480.293

477.308

Tổng số chi (tỉ đồng)

354.797

435.620

370.618

393.597

Số người tham gia bảo hiểm thất nghiệp (nghìn người)

12.643,1

13.391,9

13.323,9

13.394,9

Số người/lượt người được hưởng bảo hiểm thất nghiệp (nghìn người)

746,1

914,6

1148,7

772,4

Số lao động có việc làm theo hoạt động tài chính, ngân hàng và bảo hiểm (nghìn người)

408,6

489,7

(Theo Tổng cục Thống kê, Niên giám thống kê 2022, NXB Thống kê)

1/ Em có nhận xét gì về sự phát triển thị trường bảo hiểm ở nước ta hiện nay?

2/ Từ các thông tin trên, em hãy nêu vai trò của bảo hiểm đối với các cá nhân, doanh nghiệp và quốc gia.

3/ Em hãy nêu ví dụ thể hiện vai trò của bảo hiểm trong cuộc sống hằng ngày.

Bảo hiểm có vai trò to lớn cả về kinh tế và xã hội:

Về kinh tế: góp phần chuyển giao rủi ro, là một kênh huy động vốn để đầu tư phát triển kinh tế – xã hội; ổn định và tăng thu ngân sách nhà nước, thúc đẩy hội nhập kinh tế quốc tế.

Về xã hội: giảm thiểu tổn thất, đảm bảo an toàn cho cuộc sống của con người; góp phần hình thành lối sống tiết kiệm trong xã hội; góp phần tạo công ăn việc làm, giảm thất nghiệp trong nền kinh tế.

8

LUYỆN TẬP

1. Em hãy nhận xét những nhận định dưới đây:

a. Bảo hiểm là hợp đồng pháp lí giữa hai bên để đổi lấy những cam kết.

(Trang 32)

b. Bảo hiểm xã hội là sự bảo đảm thay thế hoặc bù đắp một phần thu nhập của người lao động khi họ bị giảm hoặc mất thu nhập do ốm, đau, tai nạn lao động trên cơ sở đóng vào quỹ bảo hiểm xã hội.

c. Bảo hiểm y tế là loại hình bảo hiểm thuộc lĩnh vực chăm sóc sức khoẻ cộng đồng do Nhà nước thực hiện; theo đó, người tham gia bảo hiểm sẽ được chi trả một phần điều trị nếu không may xảy ra tai nạn hoặc bệnh tật.

d. Bảo hiểm thất nghiệp là sự bảo đảm được bù đắp một phần thu nhập cho người lao động khi bị mất việc làm trên cơ sở đóng góp vào quỹ bảo hiểm thất nghiệp.

2. Các nhận định dưới đây đúng hay sai khi nói về vai trò của bảo hiểm? Vì sao?

a. Tham gia bảo hiểm xã hội sẽ giúp mỗi cá nhân đảm bảo nguồn thu thập ổn định để có thể chi trả cho những nhu cầu sống cơ bản khi về già.

b. Bảo hiểm y tế là một chính sách xã hội do Nhà nước tổ chức thực hiện nhằm mục tiêu kinh tế.

c. Bảo hiểm thất nghiệp chỉ có ý nghĩa đối với người bị mất việc làm thời kì dịch bệnh.

d. Bảo hiểm tài sản giúp doanh nghiệp khắc phục những thiệt hại về tài sản và ổn định sản xuất kinh doanh.

3. Em hãy đọc các trường hợp dưới đây và trả lời câu hỏi:

a. Anh H là người lao động trong Công ty A. Anh đã tham gia các loại bảo hiểm bắt buộc như bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp. Ngoài ra, anh còn tham gia bảo hiểm con người với Công ty bảo hiểm Z.

1/ Theo em, việc tham gia các loại hình bảo hiểm trên sẽ mang lại lợi ích gì cho bản thân anh H?

2/ Nếu anh H không may gặp tai nạn qua đời thì gia đình anh H có được hưởng quyền lợi bảo hiểm không? Em hãy nêu một số quyền lợi mà gia đình anh H được hưởng.

b. Ông T là chủ doanh nghiệp X có 80 công nhân nhưng không đóng bảo hiểm xã hội cho 12 người thuộc diện lao động thời vụ, mặc dù họ đã kí hợp đồng làm việc cho doanh nghiệp trong 6 tháng.

Em có nhận xét gì về việc làm của ông T trong trường hợp trên? Điều này có ảnh hưởng gì đến quyền lợi của người lao động?

VẬN DỤNG

Em hãy lựa chọn một loại hình bảo hiểm và viết một bài thuyết trình để vận động mọi người tham gia bảo hiểm đó.

Bình Luận

Để Lại Bình Luận Của Bạn